このコラムでは、実際に起きた不適切会計の事例を紹介し、それぞれの事例での内部統制上の問題点を検証し、決算・財務報告プロセスで経理部門が果たすべき役割について考えてみたいと思います。

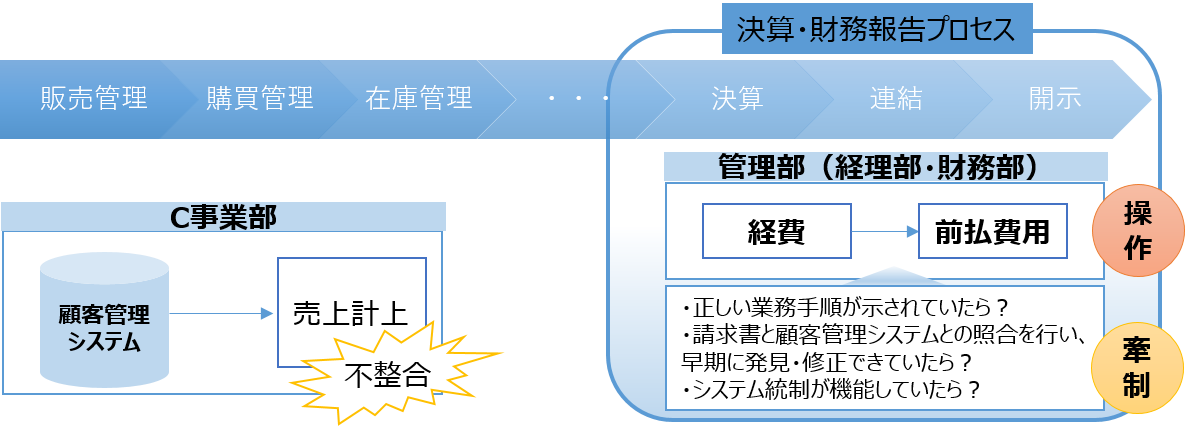

C社の事例

【不適切会計の事実】

トラベル事業を営む連結子会社において、システム移行時に管理不能となった顧客への未収入金(システム差額)のうち、その後一切回収されていない長期未収入金について貸倒引当金を計上せず、また、前期から繰り越された前払費用に計上されているもののうち費用計上すべきものを費用処理しない等により、恣意的に利益操作を行っていた。

【内部統制上の問題点】

勘定科目の適正な計上を行なうための正しい業務手順がそもそも示されておらず、また、適時適切な顧客管理システムへの入力等を担保する相互チェックや検証の仕組みが存在しないなど、予防的統制が存在しなかった。請求書と顧客管理システムとの照合すら行なわれていなかった。さらに、月次締後でも店舗及び商品部でデータ更新が可能な仕様であるなど、不適切な会計処理を防止する機能やチェックする機能が整備されていなかった。

決算・財務報告プロセスにおける内部統制構築のポイント

この会社の調査報告書などを読みますと、改めて、経理部門における勘定科目取扱要領等のマニュアルや業務手順書の重要性を再認識させられます。仮に、正しい業務手順書が定められ、かつ、内部統制の運用状況の評価手続きがきちんと行なわれていれば、前払費用のような経過勘定の費用処理が見逃されることはなかったと思いますし、請求書と顧客管理システムの照合といった基本的な手続きが行なわれて入れば、エラーが経営者や社外監査役、会計監査人にも報告されていたかもしれません。さらに、この事例では、月次締め後でもデータ更新が可能な仕様になっていたとのことですが、システム統制の評価がキチンとなされていれば、早期に改善され、このような不正を行なうこと事態を回避できたかもしれません。

このような売上計上時期や費用認識に関する恣意的な操作は、多くの場合、決算・財務報告プロセスにおける承認プロセスが有効に機能していれば防止又は発見できるものばかりです。日常業務が忙しい等の理由で、マニュアルの更新や業務手順書のアップデートが疎かになってしまっている会社は多いと思いますが、決算・財務報告プロセスにおける内部統制の重要性を考えると、決算業務の業務手順やルールを明確にしておくことは内部統制を構築する上で最優先すべき課題の1つです。