東京証券取引所は、「金融審議会ディスクロージャーワーキング・グループ」報告の提言に従い、決算短信・四半期決算短信の開示の自由度を高めるとともに、速報としての役割に特化するため、所要の見直しを行ないました。

東証ホームページ 参照

平成29年3月期から適用される改正点の主なポイントは以下のとおりです。

1.「サマリー情報」の様式及び記載事項の見直し

開示の自由度を高める観点から、決算短信のサマリー情報について、様式の強制をやめ、今後は参考様式と位置付けられることとなりました。

(改正前)

「決算短信(サマリー情報)は、所定の「決算短信(サマリー情報)」の様式及び記載上の注意事項に したがって作成、開示してください。」

決算短信・四半期決算短信作成要領等(2015年3月版)P.23 2.(1)①

(改正後)

「東証では、決算短信(サマリー情報)について、決算短信(サマリー情報)の参考様式及び記載上の 注意事項に基づいて作成、開示することを要請しています。」

決算短信・四半期決算短信作成要領等(2017年2月版)P.23 2.(2)①

2.速報性に着目した記載事項の見直し

決算短信等で記載を要請する事項は、速報性が求められる事項(決算短信においては「サマリー情報」、「経営成績・財政状態の概況」及び「今後 の見通し」並びに「連結財務諸表及び主な注記」、四半期決算短信においては「サマリー情報」並びに「四半期連結財務諸表及び主な注記」)に限定することとされました。

(作成要領(2017年2月版)P.22 2.(1)②及びP.43 3.(1)②)

この結果、現在、記載が要請されている「経営方針」などは、記載の要請がなくなりました。

なお、「会計基準の選択に関する基本的な考え方」は従来どおり記載が必要とされております。

3.監査及び四半期レビューが不要であることの明確化

サマリー情報の参考様式の変更により、監査及び四半期レビューの終了を待たずに開示することがより明確になりました。

(改正前様式)

※ 監査手続の実施状況に関する表示

(改正後様式)

※ 決算短信は監査の対象外です

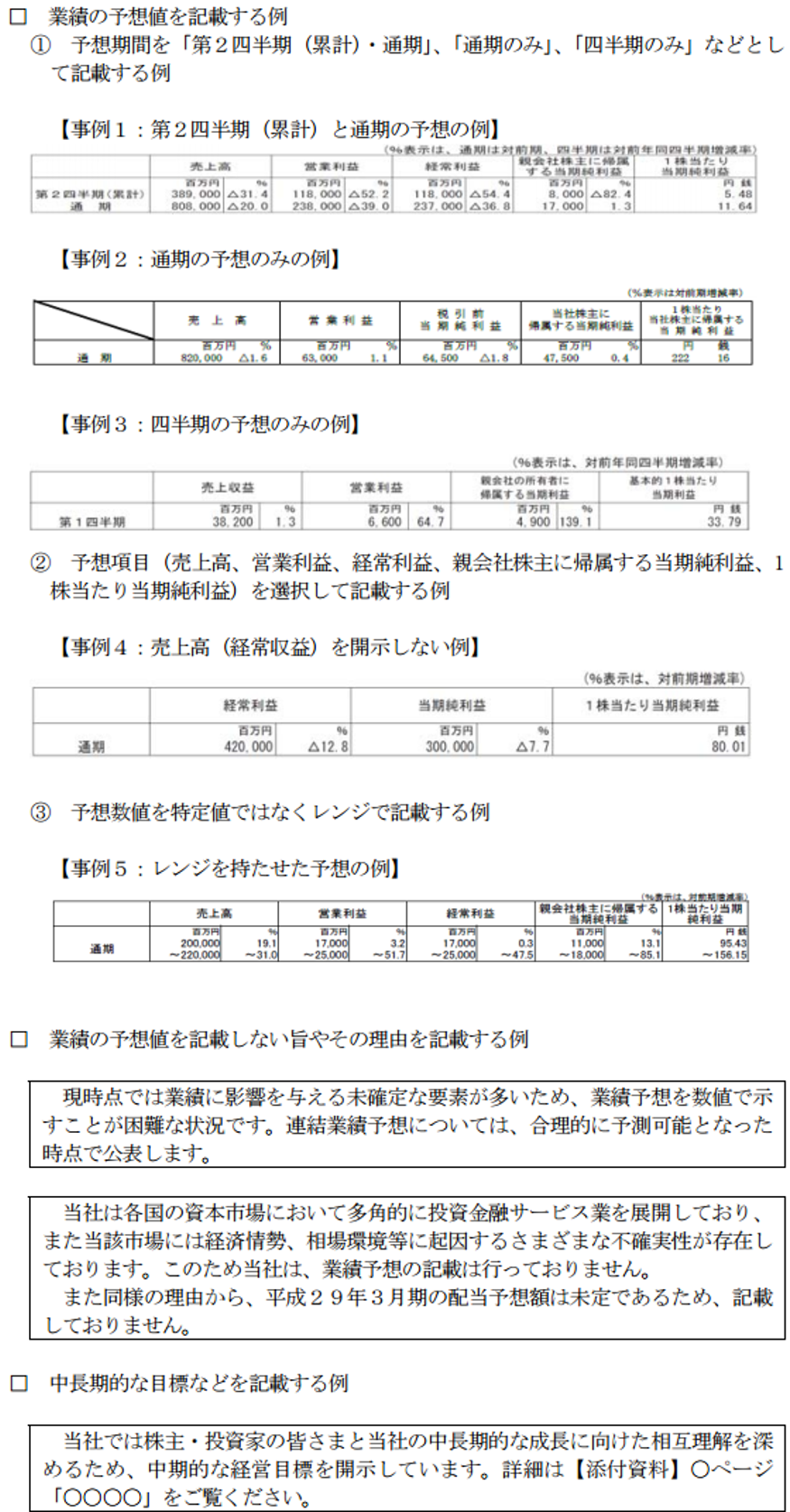

4.業績予想について多様かつ柔軟な開示が可能であることの明確化

以下のような多様かつ柔軟な開示事例が記載要領に追加されました。

(決算短信・四半期決算短信作成要領等(2017年2月版)P.36-37より抜粋)