と業務改善-644x407.jpg)

本コラムでは、業務改革(BPR)・業務改善を行うプロセスについて一般的な取り組み方法をご紹介します。大きく分けると5つのステップがあります。

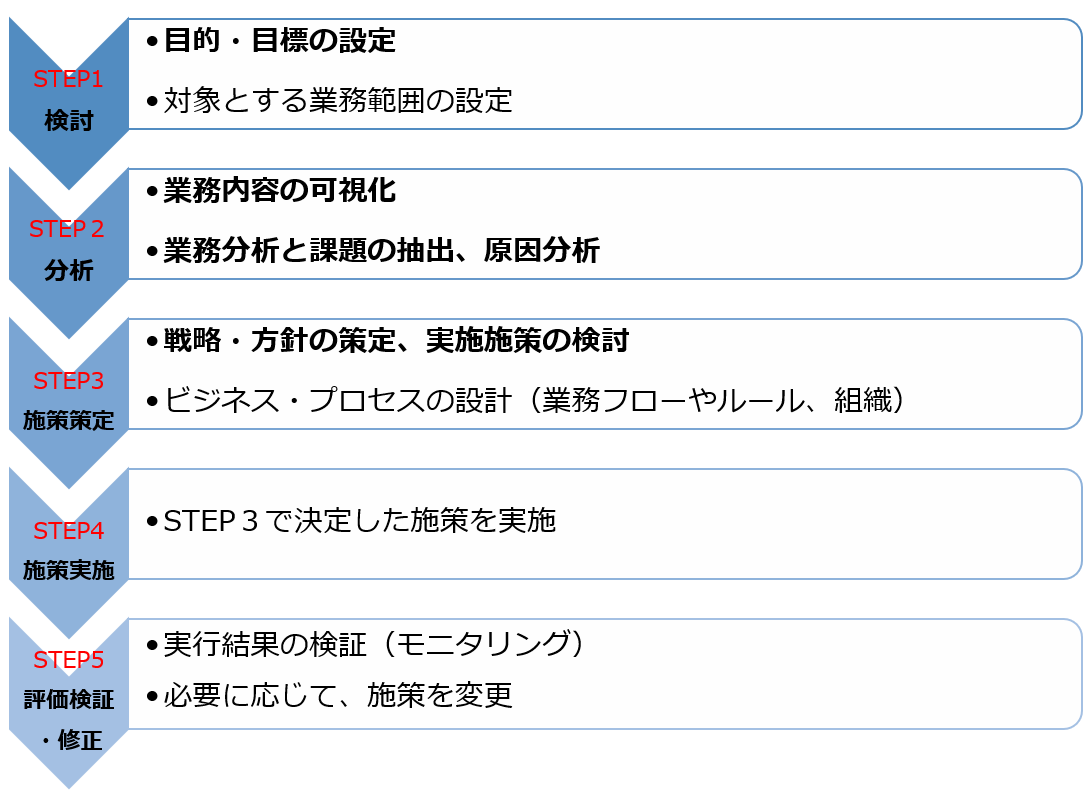

業務改革・業務改善のプロセス

業務改革・業務改善を行う一般的な取り組みのプロセスを整理すると、上図のようになります。まず始めに目的・目標や対象とする業務範囲について検討し、次に業務分析と課題の抽出を行い、施策を策定・実施し、最後に検証して必要に応じて施策を修正するという流れが一般的なプロセスです。

ここでのポイントは3つあります。

①業務改革を行う上では、目的・目標を明確に設定すること(STEP1)

設定する目標によって、対象とする範囲や改革・改善のアプローチが異なります。例えば、残業時間を現在よりも50%削減するという高い目標を掲げる場合、業務の効率化に取り組みいくら生産性の向上を図ったとしても、その目標をクリアできる見込みが低いと判断されることがあります。その場合には、役割分担の見直しや組織そのものを見直す等、ビジネスプロセスを抜本的に見直す(つまり業務改革に取り組む)必要があるかもしれません。ですから、何をどこまで達成させるかというゴール設定がその後の取り組みに大きな影響を与えることになるため、このプロセスは極めて重要です。

②業務分析を行い、課題とその発生原因を徹底的に検討すること(STEP2)

前回のコラムで説明したとおり、課題の根本的な発生原因を把握できないと、対策を打っても根本的な解決ができないことがあります。特に業務改革(BPR)の視点で抜本的な見直しを図るのであれば、それぞれの業務を分析・調査する際に以下の視点に立って、ゼロベースで考え直してみることが重要です。

- 廃止してもよい業務はないか?

- 重複している業務はないか?

- 自動化できる作業はないか?

- 作業工程を簡略化できないか?

- コスト低減・外注できないか?

③戦略・方針の決定にあたっては、できる限り様々な選択肢を考え、目的・目標に照らしてベストな方法を選択すること(STEP3)

業務改革・業務改善に取り組む方法は様々あります。その選択にあたっては、目的・目標に沿う方法かを検討するプロセスが重要です。

この点に関し、ピーター・ドラッガーは次のように言っています。

“There is nothing so useless as doing efficiently that which should not be done at all.” ~Peter Drucker~

“もともとすべきでなかったことを効率良く行うことほど無駄なことはない。” ~ピーター・ドラッガー~

多くの会社では、現場(個人)レベルで業務の効率を上げるためにエクセルシートの改善を行い業務効率化を図ろうと工夫されています。しかし、システム導入等により従来の業務プロセスを大きく変える必要性に迫られた場合には、それまでの改善が無駄になることがあります。ですから、効率を考える前に、何をなすべきかを考えることが重要だとドラッガーは私たちに教えてくれます。

これら3つのポイントを前提に、次回のコラムより、具体的にそれぞれに課題に対して業務改革と業務改善の両視点から、どのような対策が選択肢として考えられるのか、事例を交えながら紹介していきます。