これまで5回に渡り、開示業務の属人化を解消するための方法について解説してまいりました。そのポイントを纏めると、以下の通りとなります。

- 法定開示書類の作成実務は、その業務の性質上、属人的な業務になりやすい傾向があります。

- 業務属人化を放っておくと、開示遅延リスク、退職リスク、不正リスク等につながる可能性がありますので、継続開示義務を負っている上場会社としては、対策を講じる必要があります。

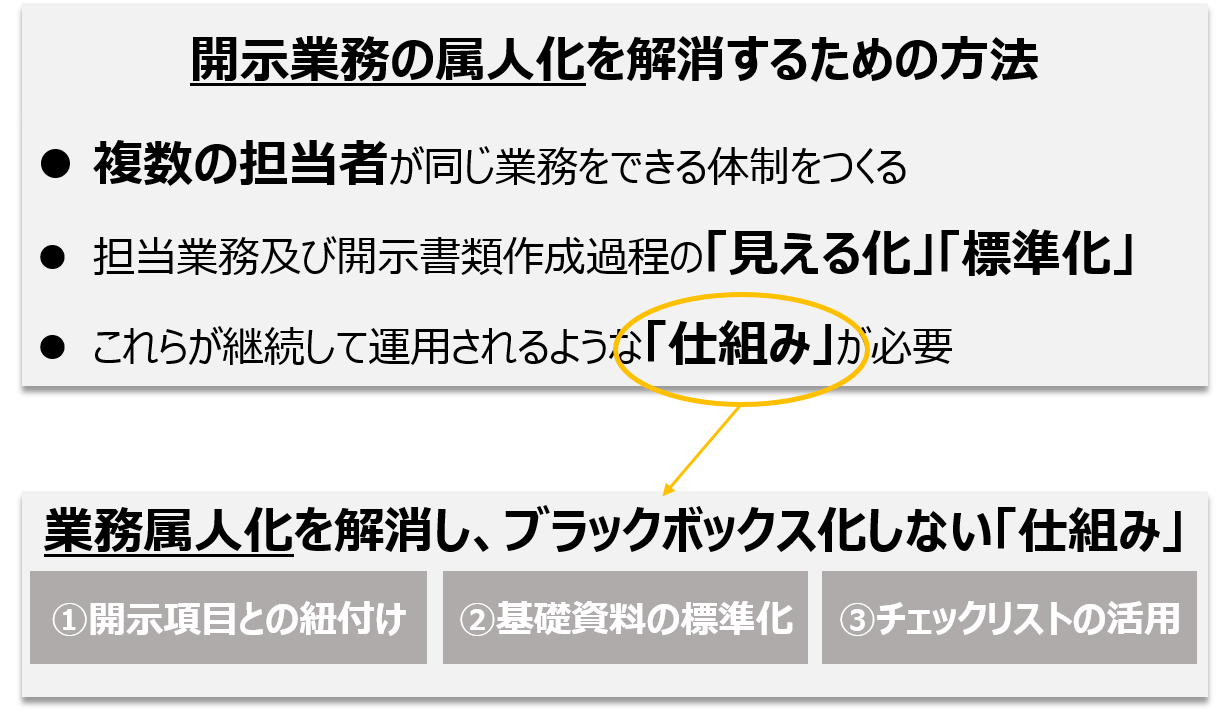

- 業務属人化を解消するためには、①複数の担当者が同じ業務をできる体制とし、②担当業務及び開示書類作成過程の「見える化」「標準化」を行い、③これらが継続して運用される「仕組み」をつくる必要があります。

- 業務属人化を解消し、ブラックボックス化しない「仕組み」を創るには、①開示項目と基礎資料との紐付けを行い、開示書類作成過程の「見える化」を行うこと、②基礎資料の「標準化」を行い、誰が見ても分かりやすい作り方とすること、③開示チェックリスト等を活用し、誰が開示書類を作成しても品質を維持できる「仕組み」とすることがポイントです。

- 「仕組み」を維持し業務を定着化させる為には、業務マニュアル等の活用が効果的です。

このように、開示書類作成過程の「見える化」「標準化」を行い、チェックリスト等を活用して担当者のレベルアップを図ることで、開示業務の分担や引継ぎを推し進め、複数の担当者が同じ業務をできる体制にすることが可能となります。その結果、業務属人化リスクを軽減することにもつながるわけです。

是非、皆様方の会社でも、開示業務の「見える化」「標準化」を図り、複数の担当者が同じ業務をできる体制を目指しましょう。