決算・財務報告プロセスにおける内部統制の重要性

2008年より始まった「内部統制報告書」制度ですが、未だ内部統制の整備・運用状況が十分でない上場企業・上場準備企業が多いです。

J-SOX実務上は、どうしても業務プロセスのドキュメント作り(販売や購買などの業務記述書やフローチャート等の作成業務)やその有効性評価手続きの業務に担当者が追われてしまいがちです。しかし、肝心なのは、これらの業務プロセスではありません。「会社の属する企業集団および当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要な体制」を構築・評価するというJ-SOXの本来の趣旨から考えると、「各業務プロセスにおける内部統制」の有効性よりも、「決算・財務報告プロセスにおける内部統制」の有効性を検証することこそが、虚偽記載や財務報告上の誤りを是正する上で最も重要だと言われています。

なぜなら、販売や購買、人件費計上といった上流工程の内部統制が如何に有効に機能していたとしても、川下の工程である決算・財務報告プロセスの内部統制に不備があれば、財務諸表作成や開示書類作成の過程で、虚偽記載がなされてしまう可能性が大いにあるからです。一方、上流工程の内部統制に不備があっても、入出金管理による消し込みや残高確認等、経理部門で行なわれるチェックを通じて、虚偽記載の原因となる事象を発見でき、回避することも可能だからです。

また、最近の不適切開示の事例を見ても、決算・財務報告プロセスにおける内部統制が有効に機能していないことが要因で不適切開示が発生し、後日、内部統制報告書の訂正により「開示すべき重要な不備」を開示している事例が頻発しています。このことからも、決算・財務報告プロセスにおける内部統制が、J-SOXの趣旨に照らし、いかに重要であるかが伺えます。

内部統制上の課題

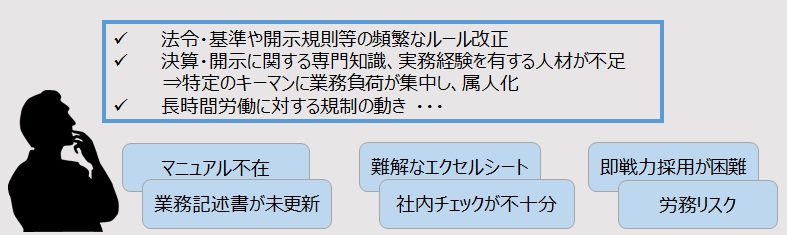

上場企業における開示実務担当者は、IFRS(国際財務報告基準)の本格適用をにらんだ毎年の法令改正等をキャッチアップしながら、期限内に書類を提出しなければならず、その負担は年々増加しております。また、決算・開示に必要な専門知識が年々高度化し、当該専門知識を有する人材が不足している等の背景から、決算・開示に係る業務が特定のキーマンに集中し、長年の実務の積み重ねで作り上げた独特なエクセルシートのフォーマットが生まれるなど、担当業務が属人的になる傾向があります。

その結果、以下のような課題を抱える上場企業・上場準備企業が依然として多く、当社では、これらに関する内部統制構築支援の相談を頂くケースもあります。

- 決算や開示書類作成に必要な業務マニュアル等が存在しない

- 決算業務に係る業務記述書が暫く更新されていない

- 決算整理仕訳のチェックや注記事項、開示書類のチェック体制が不十分

そこで、本コラムでは、上場会社や上場準備会社のCFO、経理・開示実務担当者の方々を対象に、決算・財務報告プロセスにおける内部統制やチェックの仕組みを構築する上で留意すべきポイントや、属人化を排除し業務の可視化を推進するためのノウハウ等をご紹介して参ります。