このコラムでは、実際に起きた不適切会計の事例を紹介し、それぞれの事例での内部統制上の問題点を検証し、決算・財務報告プロセスで経理部門が果たすべき役割について考えてみたいと思います。

B社の事例

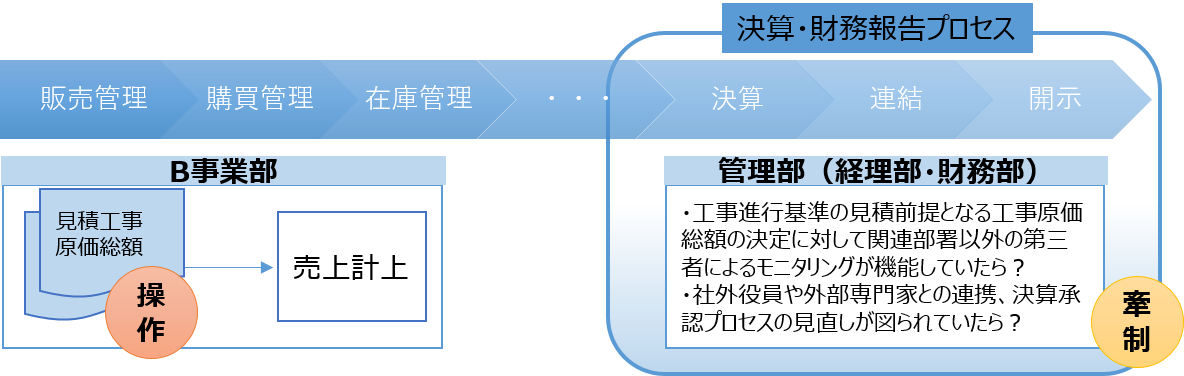

【収益認識基準】

システム装置の販売に係る収益の認識について、工事進行基準を採用し、「工事原価総額」が「工事収益総額」を超過する可能性が高く、かつ、その金額を合理的に見積ることができる場合には工事損失引当金を計上している。

【不適切会計の事実】

過度な業績達成に対するプレッシャー等から、見積工事原価総額を過少に見積るなどして、売上の過大計上、工事損失引当金の過少計上を行なっていた。

【内部統制上の問題点】

設定されていたコントロールが、「上長が承認する」といったものしかなく、上長も含めた事業部門全体による不正に対応するものとなっていなかった。また、業務記述書を作成した当初は想定していなかった取引事象等に関して、これらのリスクを評価したうえで業務記述書やコントロール設定の見直しが十分でなかった。

決算・財務報告プロセスにおける内部統制構築のポイント

組織ぐるみの不正で、トップからの圧力がある場合には内部統制を機能させることは難しいと良く言われますが、それでも、工事原価総額の見積もりに対して関係部署以外の方、あるいは内部監査担当の方がモニタリングする統制手続きが用意されていたら、少なくとも事業部長単独の意向だけで工事原価総額の見積もりを通すのは難しいという牽制機能が働いていたかもしれません。また、トップの意向により行なわれる不正に対しては、社外役員や外部の専門家等も交え、決算承認プロセスの際に議論されるべきだったと思います。