当社では、昨年ぐらいから、訂正報告書の作成について実務の相談を受けることが多くなり、訂正報告書の作成支援を請け負うケースも増えてまいりました。その背景を調べてみたところ、不適切開示の件数がここ数年、増加傾向にあることがわかりました。

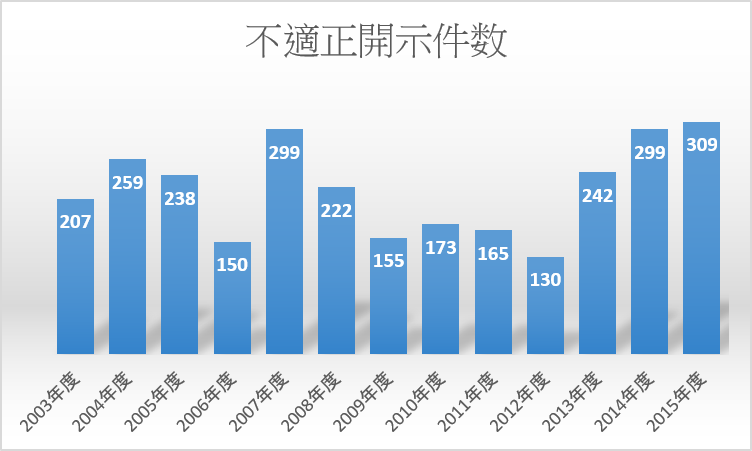

東京証券取引所では、適時適切な開示に対する上場会社の意識向上を図る観点から、2003年5月より毎月、不適切な開示に対する注意件数について公表しています。2015年度(2015年4月~2016年3月)の注意件数は、調査開始以来、過去最多となる309件を記録しました(東京証券取引所調べ、但し現物市場統合前の大阪証券取引所における不適正な開示については含まず)。

日本取引所グループ公表資料を基に当社で集計、表作成

同様に、東京商工リサーチの調べによれば、2015年度に「不適切な会計・経理」を開示した上場企業は58社で、2007年4月の調査開始から年度ベースで最多を記録したそうです。

調査結果によると、具体的な内容では、「誤り」など単純なミス以外に、「着服」、「業績や営業ノルマ達成を動機とする架空売上」、「循環取引」など、コンプライアンス意識の欠落や業績低迷を糊塗した要因が多かったようです。

訂正報告書の作成実務に関しては、これまで経験したことのある実務担当者は極めて稀です。加えて、訂正報告書の開示書類作成に関して体系的に実務手順を解説している文献がほとんど存在せず、実務研修等のセミナーも多くありません。ですから、いざ、連結財務諸表等の遡及修正をして訂正報告書を作成しなければならない事態が生じると、多くの上場会社では、これまで経験したことがない実務に困惑し、焦燥に駆られ、不眠不休の対応を迫られる・・・といった状況に陥ります。

そこで、本ブログを通じて、上場会社のCFO、経理・開示実務担当者の方々を対象に、訂正報告書を作成する上で参考になるであろう話をお伝えしてまいります。