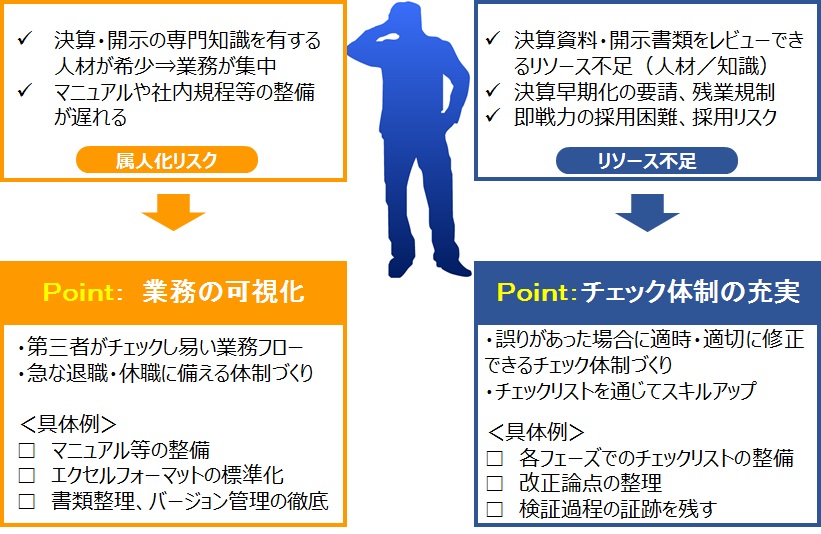

ポイント1.業務の可視化

前回のコラムでもお話したとおり、決算・開示書類作成業務は、ある種の専門知識を必要とする特殊な業務であることから、誰でも簡単に業務を引き継ぐことができるポジションではなく、ジョブローテーションに馴染まない職種と言えます。ですから、ある程度の実務経験を積んだ特定のキーマンに業務が集中する傾向があります。

このため、この実務経験者は多忙な業務の合間に最近の頻繁な会計基準や規則の改正をキャッチアップするのが精一杯で、業務マニュアルの作成や改訂まで手が回らないという会社が多いです。また、このキーマンにしか解読不能なエクセルシートが作られる・・・といった事態も生まれてしまいます。

このような事態を避けるためには、本人以外の第三者がチェックし易い業務フローへと改善すること、および、キーマンの突然の休職や退職に備える体制づくりを行なうことがポイントです。

具体的には、以下の対策を行なうことが効果的です。

・決算整理仕訳や開示書類作成業務の業務手順をドキュメント化すること(マニュアル整備)

・本人しか解読できないスプレッドシートの排除(フォーマットの標準化)

・開示根拠資料を整理してファイリングするなど、開示事項がどのシートに基づいて作成されたかを紐付けすること(トレーサビリティの確保・向上)

ポイント2.チェック体制の充実

上記のとおり、決算・開示書類作成業務を担当する者が限られ、マンパワーや知識・スキル面でのリソース不足から、どうしても第三者によるレビューを実施できていない会社が多いです。即戦力を中途採用で補おうとしても、スキル面でのミスマッチ等の採用リスクを抱えることになります。

開示事項等に誤りがあった場合に、適時・適切に修正できるチェック体制とするためには、「チェックリスト」の導入が効果的です。適切なチェックリストをうまく活用することで知識不足等を補えるのみならず、経験の浅い者でもチェックリストを潰すことで業務理解が深まり、人材育成効果も得られます。また、このチェックリストは、毎期、規則等の改正がある度に見直しを図ることも重要となります。