前回までのコラムで御紹介した不適切会計の事例からもわかる通り、売上の過大計上や、工事原価の過少見積などは、販売プロセスや購買プロセス、生産プロセスなどの各業務プロセスで起こる場合が多いです。しかし、業績に対する過度なプレッシャーなどが背景にありますので、単に関連部署の上長による承認といった内部統制だけでは機能しないことがあります。また、B社やC社の事例のように経理部門において行なわれる決算整理仕訳のうち、例えば経過勘定に関するものや工事進行基準のように会計上の見積もりを伴う仕訳に対して、社長や経営者の指示で恣意的な操作が行われる場合もありますので、単に経理部長の承認だけでは内部統制として不十分な場合もあります。

しかし、A社の事例のように、仮に決算・財務報告プロセスにおける内部統制の整備を検討する上で、先方の検収が行なわれた日付が明確でない受領書だけをチェックするのではなく、実際に設置作業か完了した日付を証明するために作業報告書までチェックしていたら、事態が早期に発覚し、不適切会計が行なわれるのを防げたかもしれません。残高確認も、収益・費用の認識時点を取引先と確認するうえで重要な手続きですから、監査法人任せにするのではなく、重要な内部統制手続きの一貫として、期末に限らず定期的に行なっていたら、債権債務認識の不一致が早期に発見でき、自社内で行なわれている不適切な操作に早めに気付くことができたかもしれません。

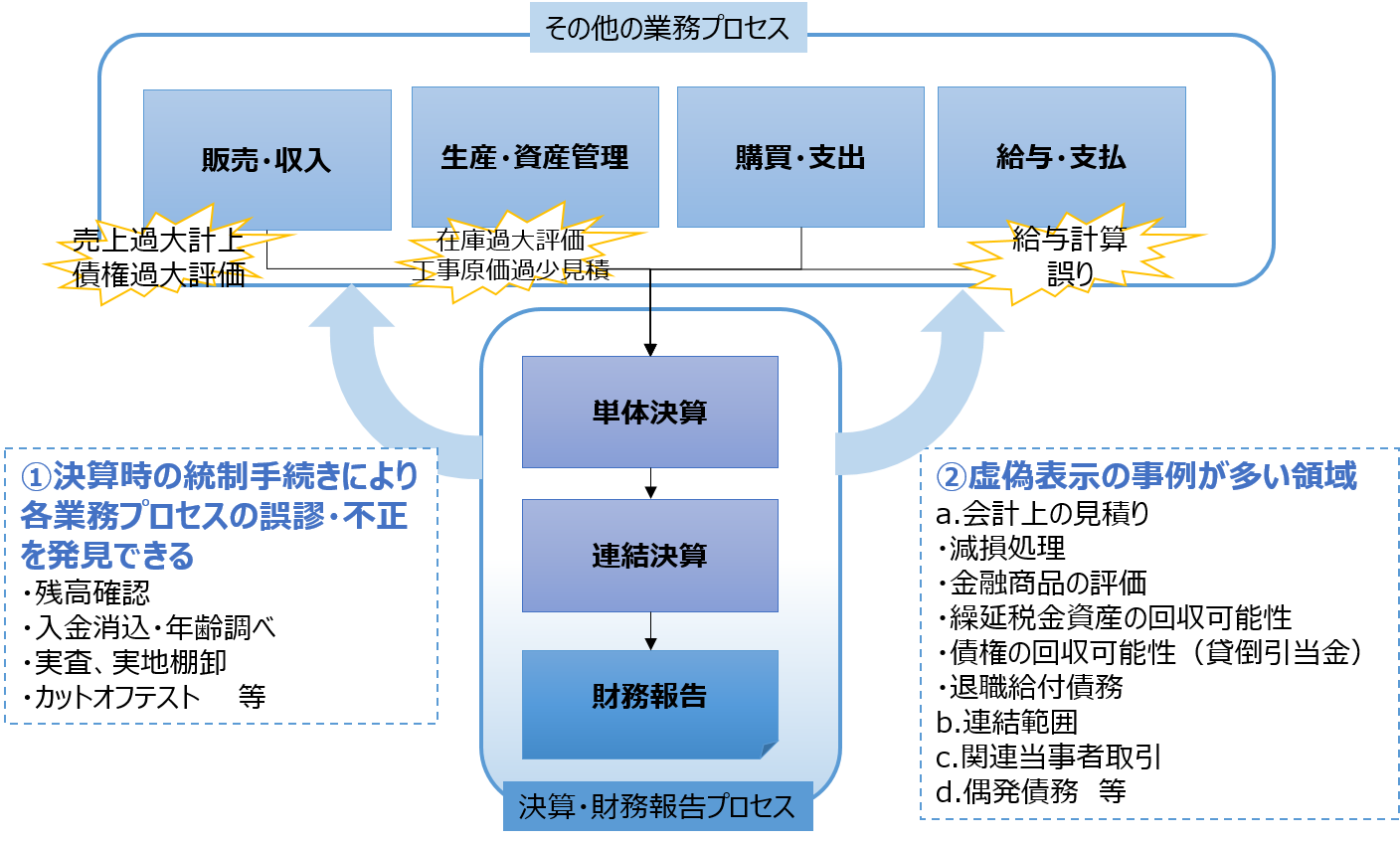

ですから、下記の図にあります①に記載のとおり、決算時の統制手続き(例えば、残高確認や入金確認・年齢調べ、収益や費用の認識時期に関するカットオフテストの実行など)により、各業務プロセスの誤謬のみならず、場合によっては不正までも未然に発見できる可能性があるわけです。そして、②に記載のとおり、決算財務報告プロセス内で行なわれる決算整理仕訳や連結範囲の検討、関連当事者との取引把握は、虚偽記載の事例が非常に多い分野ですので、特に内部統制の整備に関して有効に機能するデザインとなっているか、慎重に検討する必要があります。

是非、決算・財務報告プロセスにおいて、経理部門の方々が果たすべき内部統制の役割の重要性をご理解頂き、財務諸表の虚偽記載や不適切会計が行なわれない体制、仕組みを十分に検討頂きたいと思います。