このコラムでは、実際に起きた不適切会計の事例を紹介し、それぞれの事例での内部統制上の問題点を検証し、決算・財務報告プロセスで経理部門が果たすべき役割について考えてみたいと思います。

A社の事例

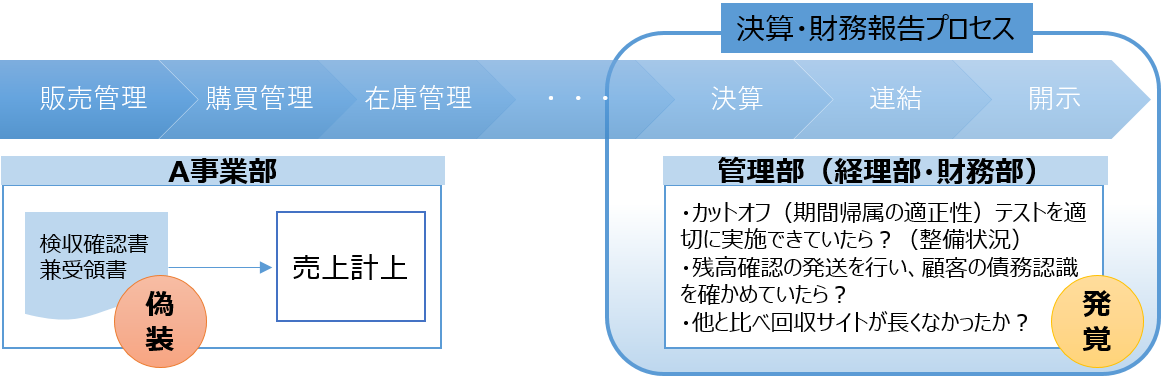

【収益認識基準】

従来から監査法人に機械装置の売上取引に係る検収の事実が不明確であるとの指摘を受けていたことから、機械装置の売上取引に際しては、顧客との間で「商品売買契約書」及び「検収確認書兼受領書」を取り交わすこととし、当該受領書に基づき検収基準で収益を認識していた。

【不適切会計の事実】

顧客は検収時点で当該受領書に押印等を行なっていたのではなく、当社から依頼をして押印等をしてもらっていた。すなわち、本来、検収を表すべき証憑が適切に運用されず形骸化し、出荷基準での売上計上が続いていた。

【内部統制上の問題点】

機械装置をエンドユーザーの施設内に設置する際に、作業報告書を作成していた。ところが、この書類は会計記録に係る証憑書類として位置づけられていなかったことから、設置完了前の時点で売上計上されてしまっていた。

決算・財務報告プロセスにおける内部統制構築のポイント

第三者委員会の報告書でも指摘があるとおり、設置完了日が明らかとなる証憑があったにも関わらず、それを会計記録に関する証憑書類として扱っていなかったため、受領証との照合などが行なわれなかった点、すなわち売上計上の承認を行なうという統制手続きのデザイン(内部統制の整備状況)自体に問題があったといえます。

正しい証憑を用いて照合手続きを行い、売上の計上時期の妥当性を検証するプロセスがあれば、そもそもこうした偽装は起こらなかったかもしれません。また、おそらくこの会社を担当していた監査法人も重要な取引先に対する残高確認は行なっていたと思いますが、経理部門の方でもこの顧客に対して期末の売掛金に対する残高確認を行い、本来ズレる筈のない、この機械装置に係る債務認識について差異が発生していることが判明し、かつ、その原因追及までできていれば、不正の発生を食い止めることができたかもしれません。また、売掛金の年齢調べを行なう際、この顧客からの入金サイトが通常のサイクルより長いといった事態が見つかっていたかもしれません。

このように、経理部門、管理部門が主体となって行なうことができる内部統制の手続きは様々なものがあり、これらの手続きが有効に機能していれば、売上責任を負っている販売部門や事業部の不正を発覚できる可能性もあったと思います。