過去の財務諸表等における誤謬が発見され、投資家保護のため訂正が必要と判断された場合には、訂正報告書を提出しなければならないものとされています(金融商品取引法24条の2、7条参照)。このコラムでは、過年度の開示書類について訂正報告書を提出する場合の財務局(EDINET)への提出書類及び取引所(TDnet)への開示書類等について解説します。

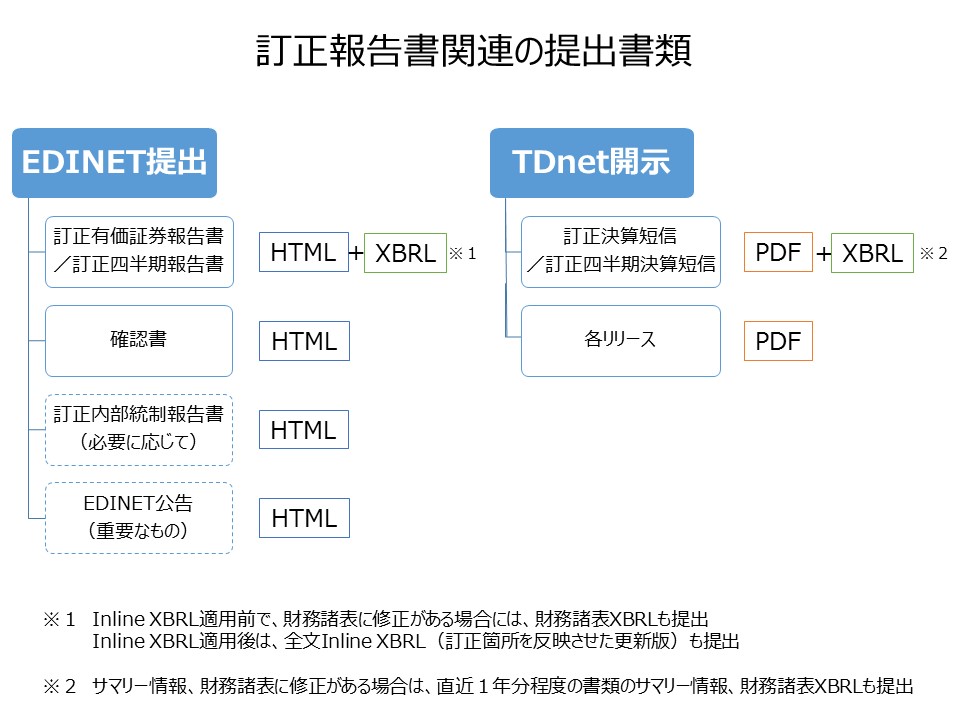

EDINET提出書類及びTDnet開示書類を整理すると、以下の通りとなります。

EDINET提出書類としては、「有価証券報告書の訂正報告書」/「四半期報告書の訂正報告書」及びそれぞれの「確認書」をHTML形式にて作成・提出する必要があります。この他、InlineXBRL適用前で財務諸表に訂正がある場合には、財務諸表XBRLファイルも合わせて提出する必要があり、Inline XBRL適用後は、全文InlineXBRLファイル(訂正箇所を反映させた更新版)を合わせて提出する必要があります。なお、実務上は、次世代EDINET以前の決算期に係る訂正報告書を作成する場合、PRONEXUS WORKS等の開示書類作成システムの利用環境等に留意する必要があります。一世代前のシステムを利用しないと当該財務諸表XBRLファイルを作成できないからです。

また、訂正報告書の訂正理由にもよりますが、内部統制報告書の内容・評価にも影響があると判断される場合には、内部統制報告書の訂正報告書を提出する必要があります。役員や従業員等による不正が原因で財務諸表の虚偽記載が発覚し、訂正報告書を提出している事例では、内部統制報告書の訂正報告書も出しているケースが多いようです。

公告については、ご存知ない方も多いかもしれません。金融商品取引法第24条の2第2項に基づき、有価証券報告書の記載事項のうち重要なものについて訂正報告書を提出したときは、その旨を公告しなければならないものとされております。本公告は、EDINETのトップページから「公告閲覧」タブを選択して閲覧することができます。

次にTDnet開示書類についてですが、「決算短信」又は「四半期決算短信」を開示した後に、開示内容について、変更又は訂正すべき事情が生じた場合には、当該変更又は訂正の内容を開示することが必要となります。さらに、開示資料(PDFファイル)の記載内容と、同時に提出されたXBRLファイルの内容に不一致が判明した場合には、その内容の如何にかかわらず、直ちに変更又は訂正の開示を行う必要があります。

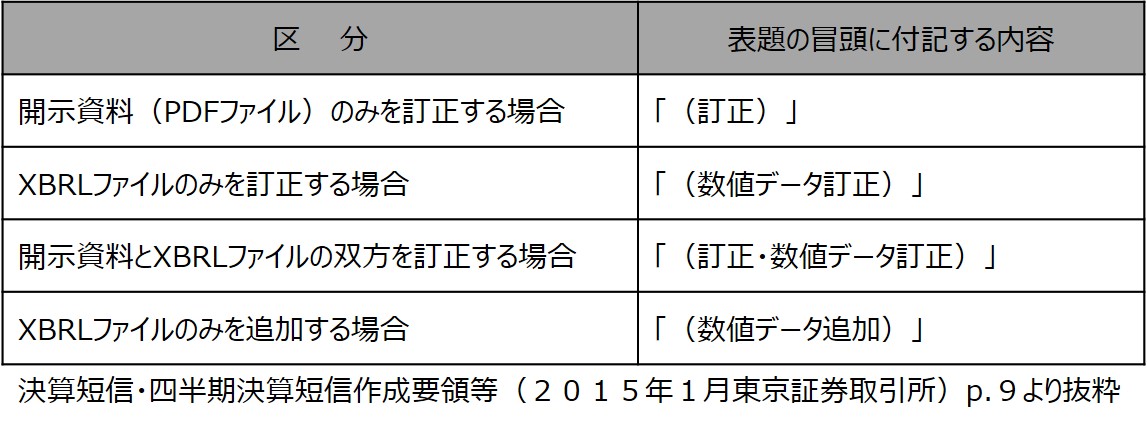

「決算短信」「四半期決算短信」の訂正にかかる開示書類の表題は、訂正又は追加の対象となった開示資料の表題の冒頭に、以下の要領で、訂正又は追加の内容が判別できる表示を行うこととされています。

なお、複数期に渡り財務諸表の修正を伴う決算短信の訂正を行う場合、サマリー情報、財務諸表XBRLのファイルは、実務上、直近1年分程度の提出を求められるのが一般的です。

また、過年度の決算を訂正することとなった場合、適時開示が求められておりますが、当該リリースにおいて、①訂正の内容、②訂正の理由、③その他投資家が会社情報を適性に理解・判断するために必要な事項を記載するものとされております。過年度の決算を訂正する場合には、本訂正による各期の業績に与える影響額の概要等を開示することが求められますので忘れずにご準備下さい。

以上のように、財務諸表の修正を伴う訂正報告書を提出する場合、提出書類が多岐に渡り、限られた時間の中で多くの業務を行わなければなりません。作業スケジュールの明確化と適切な役割分担を行い、一時的な業務負荷の増大に耐えうるプロジェクトチーム体制を準備することが肝心です。