今回は、開示書類作成実務が特定の人に業務が偏り、属人化してしまうのは何故なのか、その背景を整理してみたいと思います。

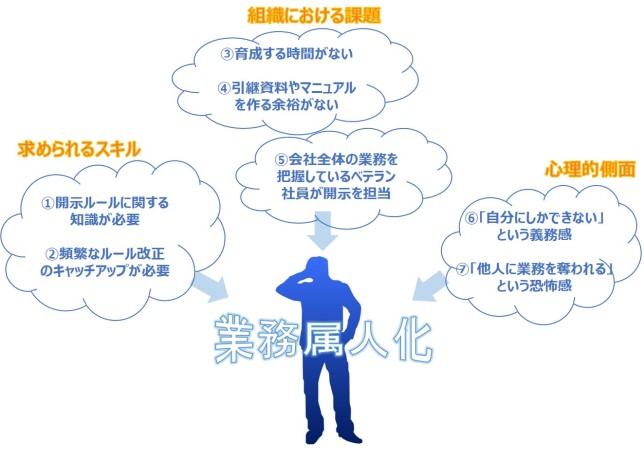

大きく分けて3つの側面が原因として挙げられます。

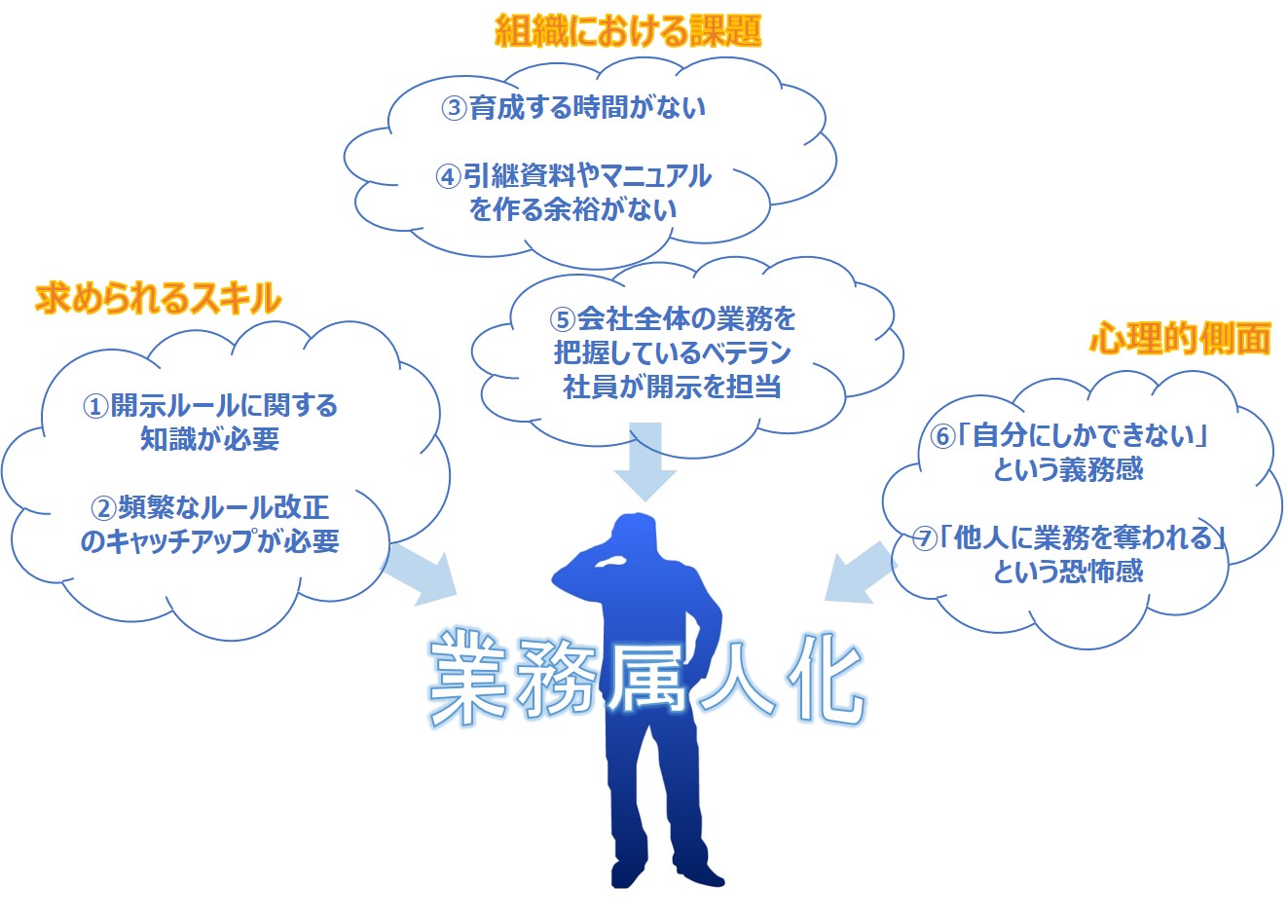

1.『開示書類の作成実務に求められるスキル』について

①開示書類の作成は、開示ガイドラインや務諸表等規則等、様々なルールに基づいて作成しなければならないので、その開示ルールに関するある程度の知識が求められます。

②加えて、最近では毎年のように頻繁に開示ルールや様式の改定が行われておりますので、最新情報のキャッチ・アップをするだけでも相当の労力を必要とします。ですから、他の職種と比べ、専門性が必要とされる業務であると言えると思います。

大手企業の場合、人事戦略の一貫として、JOBローテーションによる定期的な部署異動を行っている会社もありますが、この開示業務という領域だけは、専門性が高い領域なので、ローテーションに組入れるのは難しく、その結果、毎年、同じ方が担当せざるを得ない状況が生まれてしまっていると考えられます。

2.『組織における課題』について

③ただでさえ開示書類の作成をできる人が限られ、しかも、毎年のルール改正のキャッチ・アップに追われている忙しい方が担当していますので、人を育成する時間なんて採れない、あるいは、④引継ぎ資料やマニュアルなんて作っている時間的な余裕はない、という声を良く耳にします。

つい先日、お伺した上場企業の経理部の課長の方から聞いた話をご紹介します。その会社では、連結パッケージのフォームが子会社の実態にそぐわなくなっているので、フォームの見直しを検討したいけど、その時間が採れない。 その結果、どうしているかというと、個別に情報を拾ってパッケージとは別にエクセルで集計し直しており、その作業のために決算に時間が掛かってしまっているし、後から修正が入ることも多いそうです。また、そのエクセルも第三者が見てわかるように綺麗には作っていないので、その集計作業を誰かに引き継ぐことも難しいと仰っていました。

つまり、業務の標準化が出来ていないから引き継げない、引き継げないからますますその人に業務が集中し、その結果、マニュアル作成やフォームの改定等の業務標準化に取り組めないという負のスパイラルに陥り、そこから抜けられないという悩みを漏らされていました。このような上場企業は、多いと思います。

⑤また、開示書類の作成は会社の様々な部署と連携を採りながら、作り上げていくものですから、会社全体の業務をある程度把握されている方、つまり比較的年次が上の方や、中途で入社された方でもそこそこのポジションの方が担当されるケースが多いです。その結果、その業務をチェックする人も限られ、毎年のようにローテーションで変わるということがやりにくいポジションとなり、それが結果的に業務属人化に繋がっていると考えられます。

3.『心理的側面』について

⑥開示業務は、決算業務同様、比較的専門性の高い業務領域になりますので、それを担当する方はどうしても職人的なマインドでミス無く完璧に書類を作成しようと努力されます。私も以前、事業会社で実際に開示書類を作成する立場を経験してきましたので気持ちが良くわかりますが、ミス無く書類を作成しようと思えば思うほど、「自分にしかできない」という義務感が生じ、人に任せられなくなります。

⑦また、人によっては、自分の業務を囲いたがる方もいらっしゃいます。その根底には、「他人に自分の業務を奪われたくない」という心理や焦燥感があるのだと思います。特に連結決算業務や難しい税効果の注記、開示業務などは、専門性が高いゆえに、それをできるというだけで会社に価値を認めて貰えますので、自分の仕事のテリトリーを明確にして、第三者に口出しされたくないといったマインドを持たれている方が多いと感じます。

このように様々な側面から、開示書類作成業務というのは、そもそも業務属人化を招きやすく、また、特定の人に業務が集中しやすい職種だということをご理解頂きたいと思います。